Egen kvittering

Det faktiske beviset er i skatteloven et erstatningsbevis for faktura eller mottak eller regnskap i selskapet med det interne kostnadsfordelingen i utstedt dokument i motsetning til utenlandsk bevis .

Generell

I utgangspunktet må faglige eller driftsutgifter bevises i skatteretten ( § 97 AO ). Det trekkes ikke uten kvitteringer i form av fakturaer og kvitteringer. Bevisplikten gjelder ikke faste priser. Derfor er et prinsipp for riktig bokføring : "Ingen bestilling uten kvittering". I tilfeller der det ikke er noen kvittering for en forretningstransaksjon eller kvitteringen er tapt, må en såkalt egen kvittering opprettes som erstatning. Forutsatt at utgiftene er operasjonelt eller profesjonelt nødvendige og beløpet troverdig, må skattekontoret anerkjenne disse egne kvitteringene.

Hvis kvitteringene er tapt, er den personlige kvittering bare en nødløsning ( akutt mottak ). Hvis problemet skal anerkjennes av skattekontoret, må dette forbli et unntaksfall. I tilfelle mindre utgifter i dagliglivet og bruk av (mynt) maskiner (telefon, kopimaskin , parkeringsmåler , porto ) eller tips , er det imidlertid en vanlig og tillatt forretningsskikk.

innhold

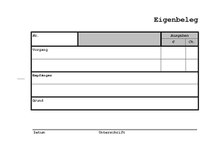

En korrekt selvmottak må inneholde følgende informasjon:

- Betalemottaker med full adresse,

- Type utgift, f.eks. F.eks.: "Tips, se restaurantkvittering" eller "Fargepatron XY",

- Utgiftsdato,

- Kostnader (totalpris, hvis aktuelt enhetspris per stk),

- Bevis på prisbeløpet (hvis mulig, for eksempel ved hjelp av en prisliste),

- Årsak til selvmottaket (f.eks. Tap, tyveri eller "ikke-godkjent tips", "bruk av en maskin som ikke utsteder en kvittering"),

- Dato og egen signatur .

Fradrag for inngående avgift er ikke mulig for egne kvitteringer. I henhold til § 15 i omsetningsavgiftsloven (UStG) er det nødvendig med en riktig faktura i samsvar med § 14 i omsetningsavgiftsloven .

Krav til anerkjennelse av en egen kvittering

En egen kvittering må oppfylle følgende krav for å bli anerkjent av det ansvarlige skattekontoret :

- En forretningstransaksjon må eksistere for at utgiftene skal dokumenteres.

- Driftskostnaden må være forståelig når det gjelder beløpet.

weblenker

- Bundesfinanzhof , dom av 18. april 2012, Az.XR 57/09, fulltekst ( bevisplikt for underholdningskostnader for underholdning i en restaurant)